Kada naručitelj može zaprimiti papirnati račun?

Krajem prosinca 2019. godine objavljeno je Izvješće o uspješnosti implementacije Direktive 55 za elektronički račun u zemljama članicama EU.

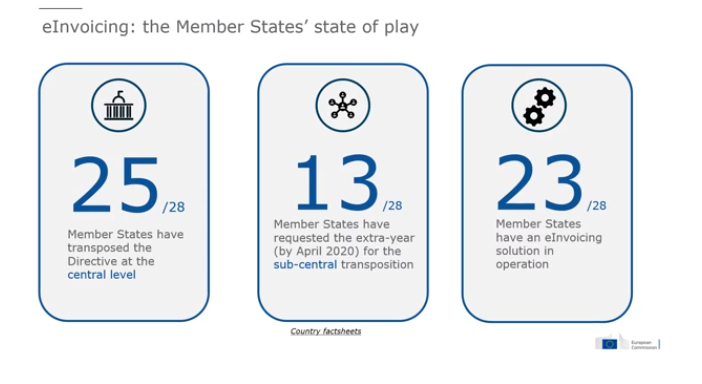

Prema tom izvješću od 28 zemalja članica njih 25 je implementiralo Direktivu za eRačun za centraliziranu državu (javne naručitelje - državna tijela), a njih 13 je tražilo odgodu implementacije do travnja 2020. za implementaciju direktive za decentralizirane naručitelje (JLP(R)S i pravne osobe-obveznike javne nabave, te sektorske naručitelje) - slika dolje.

Hrvatska je među rijetkim zemljama članicama EU, zajedno sa Belgijom, Nizozemskom, Norveškom, Poljskom, Slovenijom, Švedskom i Mađarskom, koja je upotpunosti implementirala eRačun za sve javne i sektorske naručitelje.

U tablici je dan popis zemalja članica EU koje su u potpunosti uvele eRačun (puni kružići), dok su neke zemlje odgodile primjenu eRačuna do travnja 2020. (prazni kružići).

Upravo ovi podaci ukazuju na različitost u postupanju pri razmjeni računa u javnoj nabavi, na način da neki razmjenjuju eRačune, a neki još uvijek imaju klasične račune, pa je za hrvatske naručitelje ključno nekoliko pitanja:

Što može naručitelj u slučaju nemogućnosti izdavanja eRačuna od strane dobavljača?

Može li prihvatiti papirnati račun ili račun u PDF formi poslan elektroničkim putem (mailom)?

Ako se u nekom situaciji pojavi nemogućnost izdavanja eRačuna od strane dobavljača, a naručitelju je poslovanje s tim dobavljačem potrebno radi normalnog odvijanja poslovanja, javni naručitelj se može pozvati na Pravilnik o tehničkim elementima, izdavanju i razmjeni elektroničkog računa i pratećih isprava u javnoj nabavi (NN 32/2019) , a dobavljač može poslati papirnati račun ili elektronički račun (u PDF formatu) elektronskom poštom, u zamjenu za eRačun.

Međutim, potrebno je osigurati revizijski trag kako bi se u slučaju revizijskog, poreznog ili sličnog nadzora dokazala činjenica o nemogućnosti izdavanja eRačuna od strane dobavljača.

Tako se u takvim situacijama preporučava naručiteljima da sastave službenu bilješku u kojoj će se prikazati kako je javni naručitelj obavijestio dobavljača o zakonskoj obvezi zaprimanja eRačuna nabavu te da je dobavljač istaknuo objektivnu nemogućnost izdavanja strukturiranog eRačuna sukladno normi. Naručitelj se može osloniti na podzakonsku odredbu Pravilnika o tehničkim elementima, izdavanju i razmjeni elektroničkog računa i pratećih isprava u javnoj nabavi, članak 13. i 17.

Člankom 13. stavak 2. definirano je:

Ako izdavatelj e-računa izdaje račun u obliku isprave koja ne može podržati strukturirani elektronički oblik sukladno odredbama Zakona i Pravilnika, dužan je takvu ispravu izdati i poslati sukladno pravilima koja su određena za prateće isprave u članku 17. Pravilnika.

Izdavanje i razmjena pratećih isprava, članak 17.:

(1) Prateće isprave se izdaju i razmjenjuju kao dio strukture eRačuna, sukladno člancima 13. i 14. Pravilnika.

(2) Ako prateće isprave zbog pravnih ili stvarnih razloga ne mogu biti dio strukture eRačuna izdavatelj eRačuna ili njegov informacijski posrednik dužan je na eRačunu navesti poveznicu na prateće isprave i dostaviti ih kao poštansku pošiljku ili na drugi međusobno dogovoreni način.

(3) Veličina eRačuna i pratećih isprava, oblik datoteka pratećih isprava i sadržaj poveznice iz stavka 2. ovog članka propisani su u Specifikaciji osnovne upotrebe eRačuna iz članka 9. stavka 3. Pravilnika.

Navedeno ne bi smjelo postati praksa, naravno, već bi s vremenom naručitelj trebao inzistirati na eRačunu.

Kako će inozemni dobavljači (iz zemalja članica EU i trećih zemalja) slati eRačune?

Inozemni dobavljač može slati elektroničke račune na dva načina:

1. preko svoje nacionalne centralne platforme za razmjenu elektroničkih računa ili

2. direktno preko PEPPOL mreže (Pan-European Public Procurement On-Line) https://peppol.eu/

Međutim, kad se kod inozemnim dobavljača pojavi situacija sa nemogućnošću dostavljanja eRačuna, naručitelj može, sukladno Pravilniku o tehničkim elementima, izdavanju i razmjeni elektroničkog računa i pratećih isprava u javnoj nabavi, prihvatiti papirnati račun ili elektronički račun poslan elektronskom poštom.

Osim spomenute situacije, postoje određena izuzeća od Zakona o elektroničkom izdavanju računa u javnoj nabavi.(NN 94/28)

Na koje se usluge i račune se ne primjenjuje ovaj Zakon, odnosno kada i u kojim situacijama nije potrebno izdavanje eRačuna?

- Zakon o elektroničkom izdavanju računa u javnoj nabavi ne primjenjuje se na elektroničke račune izdane po izvršenju ugovora o javnoj nabavi ako su nabava i izvršenje ugovora proglašeni tajnima ili moraju uključivati posebne sigurnosne mjere u skladu sa zakonima i drugim propisima koji su na snazi u državi članici te pod uvjetom da je država članica Europske unije utvrdila da ključni interesi ne mogu biti zajamčeni drastičnim mjerama.

- Zakon se ne odnosi niti na ugovore koji su izuzeti od primjene odredbi Zakona o javnoj nabavi (članci 29., 30., 31., 33., 36. i 37.).

- Izdavanje elektroničkih računa ne primjenjuje se ni na naručitelja ako je riječ o fizičkoj ili pravnoj osobi privatnog prava – poduzeće/gospodarski subjekt.

- Također, gotovinska plaćanja kao i kartična plaćanja (npr. službena kartica državnog/gradskog dužnosnika, ravnatelja škole/bolnice/kaznionice i sl. koju on ad hoc koristi za plaćanje ručka, cestarina i sl.) nije javna nabava te je to područje prethodno uređeno Zakonom o fiskalizaciji u prometu gotovinom.

Uz navedeno, Zakon o elektroničkom izdavanju računa u javnoj nabavi ne odnosi se niti na sljedeće situacije:

- fakturiranje komunalne naknade pravnim ili fizičkim osobama

- fakturiranje komunalnih usluga pravnim ili fizičkim osobama (npr. odvoz smeća, opskrba vodom itd.)

- fakturiranje zakupa i/ili najma poslovnih prostora

- fakturiranje stambene pričuve za gradske stanove posredstvom upravitelja (npr. Sisak Stan gradu Sisku, Gradsko stambeno komunalno gospodarstvo gradu Zagrebu itd.)

- fakturiranje posla jedinice lokalne samouprave zbog kojeg je jedinica lokalne samouprave osnovala trgovačko društvo (npr. Ceste Jastrebarsko fakturiraju uslugu održavanja cesta gradu Jastrebarskom, Dugoselski komunalac svom osnivaču Gradu Dugom Selu, na čijem području obavlja poslove organiziranog sakupljanja, prijevoza i zbrinjavanja komunalnog otpada, upravlja sa dvama gradskim grobljima i sa gradskom tržnicom, te obavlja poslove održavanja javnih površina i poslove čišćenja javnih površina)

- fakturiranje školarina fizičkim ili pravnim osobama (međutim, treba se izdati eRačun za školarinu ako je na strani naručitelja javni/sektorski naručitelj jer školarini prethodi ili postupak javne nabave ili narudžbenica)

- prodaju u školama/vrtićima kada je riječ o vlastitim proizvodima

- participaciju roditelja u vrtićima/školama u uslugama za koje škole/vrtići izdaju račune itd.

- prodaju zemljišta fizičkim ili pravnim osobama

- prefakturiranje režijskih troškova za korisnike (u npr. Gradskoj upravi – Porezna uprava, Ured državne uprave)

- naknadu od 10% za uređenje voda prema npr. Hrvatskim vodama

- prefakturiranje materijalnih troškova (za papir, kuverte, poštarinu) prema npr. javnom ili sektorskom naručitelju

- za članarine

- za objavu autorskih radova u, primjerice, znanstvenim časopisima i njihovu lekturu

- za rad studenata putem student servisa

Primjenjuje li se Zakon o elektroničkom izdavanju računa na bankarske usluge i usluge platnoga prometa?

Prema Zakonu o porezu na dodanu vrijednost, banke nisu obvezne izdati račun za usluge koje su oslobođene PDV-a prema članku 40., stavki 1., jednako tako usluge platnog prometa i računi temeljem takvih ugovora isključuju se od primjene odredbi Zakona o elektroničkom izdavanju računa u javnoj nabavi.

Zakonom o elektroničkom izdavanju eRačuna u javnoj nabavi uvedena je obveza zaprimanja eRačuna u postupcima javne nabave i jednostavne nabave od 1.12.2018. te obveza izdavanja eRačuna u postupcima javne nabave od 1.7.2019. Obveza zaprimanja eRačuna za naručitelje postoji sad već punih 14 mjeseci, a praksa je donijela niz promjena.

Realno postoji i problema izdavanja eRačuna za mikro poduzetnike i obrtnike koji izdaju mali broj računa prema tijelima javne vlasti, a za ispunjenje ove obveze moraju izdavati pojedinačne račune preko FINE, što je dodatan trošak od 60,00 kn plus PDV. S obzirom da u nekim zemljama članicama EU nude besplatnu uslugu dostavljanja eRačuna za mikro i male poduzetnike, vrijedilo bi uzeti u razmatranje izuzeće i za tu opciju za područje Hrvatske.

***

Što je sve važno u realizaciji ugovora o javnoj nabavi roba, usluga i radova provjerite na edukacijama u Splitu, Zagrebu i Rijeci:

Upravljanje ugovorom o javnoj nabavi radova - Split, 21. veljače 2020.

Upravljanje ugovorom o javnoj nabavi radova - Zagreb, 28. veljače 2020.

Upravljanje ugovorom o javnoj nabavi roba i usluga - Zagreb, 27. veljače 2020.

Upravljanje ugovorom o javnoj nabavi roba i usluga - Rijeka, 28. veljače 2020.

- Specijalistički programi za javnu nabavu

- Lipanj , 2026.

-

29.06.2026. - 03.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica SPLIT - Srpanj , 2026.

-

29.06.2026. - 03.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica SPLIT -

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA -

20.07.2026. - 24.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave 2026 - interaktivna radionica ZAGREB -

27.07.2026. - 31.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica ŠIBENIK - Kolovoz , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Rujan , 2026.

- Listopad , 2026.

- Studeni , 2026.

- Sve aktualne edukacije za "Specijalistički programi za javnu nabavu" pogledajte OVDJE

- Javna nabava – usavršavanje

- Srpanj , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA -

02.07.2026. - 03.07.2026.

Dvodnevno online usavršavanje o javnoj i jednostavnoj nabavi u srpnju - WEBINARI 16 bodova -

02.07.2026.

Novi zakonodavni okvir – utjecaj izmjena i dopuna ZJN 2016 na postupak javne i jednostavne nabave - WEBINAR 8 bodova -

02.07.2026. - 03.07.2026.

Dvodnevno usavršavanje o javnoj i jednostavnoj nabavi - interaktivna radionica - SPLIT 16 bodova -

02.07.2026.

Jednostavna nabava - usklađivanje sa izmjenama i dopunama ZJN 2016, interni akt, obvezna provedba na EOJN RH - interaktivna radionica - SPLIT 8 bodova - Kolovoz , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Sve aktualne edukacije za "Javna nabava – usavršavanje" pogledajte OVDJE

- EU fondovi

- Srpanj , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA -

16.07.2026. - 17.07.2026.

Aktualnosti o javnoj nabavi kroz dvodnevno online usavršavanje u srpnju - WEBINARI 16 bodova -

17.07.2026.

Novi kriteriji i dokazi za isključenje gospodarskih subjekata – plaće i karteli, sukob interesa – rizici, istraživanje tržišta, prekršajna odgovornost povjerenstva i naručitelja - WEBINAR 8 bodova - Kolovoz , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Sve aktualne edukacije za "EU fondovi" pogledajte OVDJE

- Online edukacije

- Srpanj , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA -

02.07.2026. - 03.07.2026.

Dvodnevno online usavršavanje o javnoj i jednostavnoj nabavi u srpnju - WEBINARI 16 bodova -

02.07.2026.

Novi zakonodavni okvir – utjecaj izmjena i dopuna ZJN 2016 na postupak javne i jednostavne nabave - WEBINAR 8 bodova -

02.07.2026. - 03.07.2026.

Dvodnevno usavršavanje o javnoj i jednostavnoj nabavi - interaktivna radionica - SPLIT 16 bodova -

03.07.2026.

Aktualnosti, Uloga povjerenstva u istraživanju tržišta,definiranju predmeta nabave, tehničkih specifikacija, izmjene ugovora i Registar ugovora i OS - WEBINAR 8 bodova - Kolovoz , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Sve aktualne edukacije za "Online edukacije" pogledajte OVDJE

- Obrazovni programi

- Lipanj , 2026.

-

29.06.2026. - 03.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica SPLIT - Srpanj , 2026.

-

29.06.2026. - 03.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica SPLIT -

20.07.2026. - 24.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave 2026 - interaktivna radionica ZAGREB -

27.07.2026. - 31.07.2026.

SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica ŠIBENIK - Kolovoz , 2026.

- Rujan , 2026.

- Listopad , 2026.

- Studeni , 2026.

- Sve aktualne edukacije za "Obrazovni programi" pogledajte OVDJE

- Revizija

- Srpanj , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Kolovoz , 2026.

-

01.07.2026. - 31.08.2026.

Aktualni WEBINARI, SEMINARI, RADIONICE I PROGRAMI - JAVNA NABAVA - Sve aktualne edukacije za "Revizija" pogledajte OVDJE

- Rezervirajte mjesto na edukacijama u budućnosti

- SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica RIJEKA - rezervacija termina

- SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica POREČ - rezervacija

- SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica VINKOVCI - rezervacija

- SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica OSIJEK rezervacija

- SPECIJALISTIČKI PROGRAM izobrazbe u području javne nabave - interaktivna radionica DUBROVNIK - rezervacija

- Pravni praktikum - radionica o pravnim osnovama - Rezervacija termina

- Pravni praktikum - izrada ugovora prema Zakonu o obveznim odnosima - rezervacija